버팀목전세자금대출 조건,금리,한도,서류 총정리

금리 상승으로 인해 시중은행에서 제공하는 전세자금대출 금리가 연 4.8%~6.9% 수준까지 올랐습니다.

이에 따라 전세 입주자들은 큰 부담을 느끼고 있습니다.

전세 시장은 전세가가 하락하는 모습을 보이고 있지만, 여전히 일반인들에게는 부담스러운 금액입니다.

오늘은 무주택 근로자 및 저소득층의 주거 안정을 위해 주택도시기금에서 제공하는 버팀목 전세자금대출의 조건, 한도, 금리에 대해 알아보도록 하겠습니다.

함께 읽으면 좋은 글

버팀목전세자금대출이란?

버팀목 전세자금 대출은 근로자 및 서민층의 주거 안정을 위해 마련된 정부 지원 저금리 대출 기금입니다.

2022년 말에 개선을 통해, 신혼부부의 경우 한도가 상향되어 주택 선택의 폭이 넓어졌습니다.

그러나 자격 조건을 충족해야 이용 가능합니다.

자격 조건에는 소득 기준, 신용도 기준, 대상 주택, 지원 제외 대상자 등이 있으니, 본인이 자격을 충족하는지 꼼꼼히 확인해 보시기 바랍니다.

버팀목 전세자금대출 조건

- 주택 임대계약을 체결하고, 임차보증금의 5% 이상을 지불한 사람

- 대출 신청일 현재 성인이 되어있는 세대주

- 세대주와 그 가족이 모두 주택이 없는 사람

- 주택도시기금 대출, 은행 재원 전세자금 대출, 주택 담보대출을 받은 적이 없는 사람

- 대출 신청인과 배우자의 합산 연소득이 5천만 원 이하인 사람(2자녀 가구의 경우 6천만 원 이하)

- 대출 신청인 및 배우자의 합산 가계금융복지조사에서 ‘소득 5 분위별 자산 및 부채현황’ 중 소득 3 분위 전체 가구 평균값 이하인 사람(십만 원 단위에서 반올림, 2023년 기준 3.61억 원)

버팀목 전세자금대출 대상주택

버팀목 전세자금 대출을 받으려면, 아래의 임대 면적과 보증금 조건을 모두 충족해야 합니다.

✅ 임대 면적

- 임대 면적이 85m² 이하인 주택

- 수도권을 제외한 비도시지역에서는 100m²

- 기숙사

- 85m² 이하인 주거용 오피스텔 포함

- 호수가 구분되어 있고 전입신고가 가능한 경우에 한함

✅ 보증금

- 일반/신혼 가구: 수도권 3억 원 / 비수도권 2억 원

- 2자녀 이상 가구: 수도권 4억 원 / 비수도권 3억 원

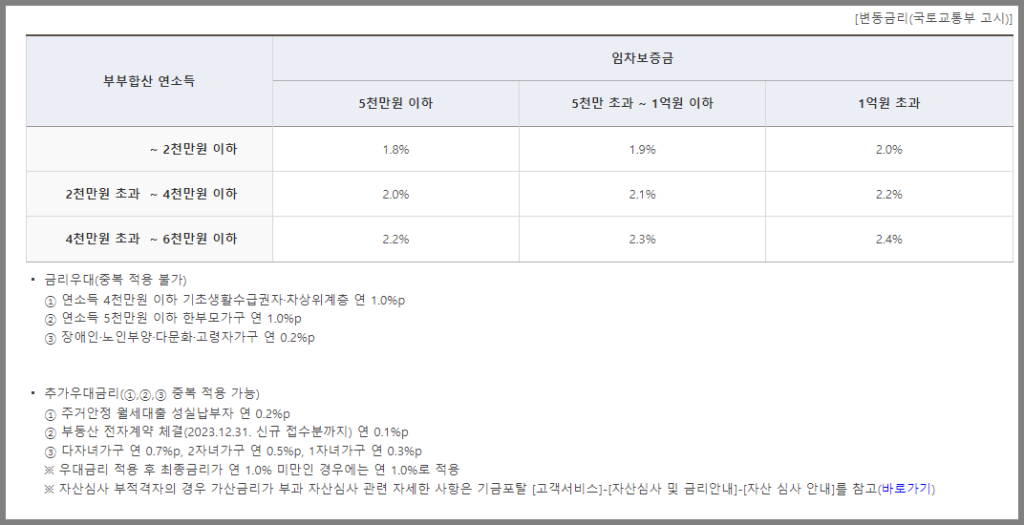

버팀목전세자금대출 한도 및 금리

대출한도는 수도권에서는 1.2억 원, 비수도권에서는 0.8억 원 이내입니다.

다만, 2자녀 이상 가구에 한해서는 수도권에서는 2.2억 원, 그 외 지역에서는 1.8억 원까지 가능합니다.

일반 가구는 전세금액 대비 70%까지, 신혼부부와 2자녀 이상 가구의 경우 전세 대비 금액 80%까지 한도 내에서 대출이 가능합니다.

버팀목전세자금대출 이용기간

버팀목전세자금대출 상환방법

- 일시상환 : 대출금액의 원금을 만기에 한 번에 상환하는 방식

- 혼합상환 : 대출기간 중 원금의 일부(10~50%)를 일정 기간마다 상환하고, 잔여 원금은 만기에 한 번에 상환하는 방식

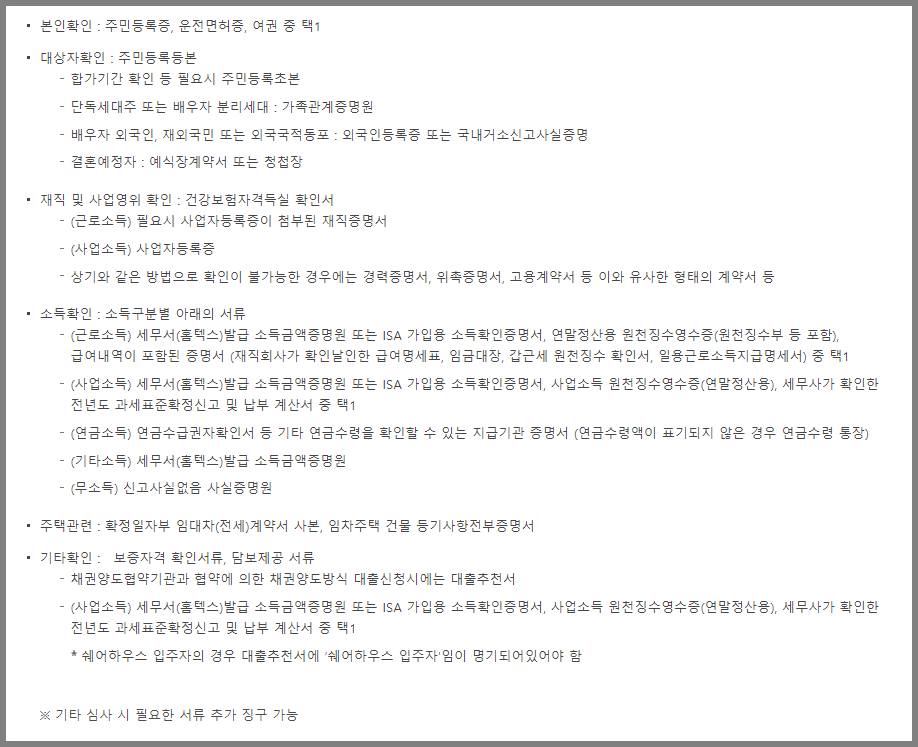

버팀목전세자금대출 필요서류

버팀목전세자금대출 신청방법

대출을 신청하는 방법은 두 가지가 있습니다.

온라인과 오프라인으로 두 가지 방법 모두 서류를 준비하고 은행을 방문해야 합니다.

만약 직장이라면 은행마다 방문예약 시스템이 있으니 오랜 시간 기다리지 않고 예약한 시간에 방문하시면 됩니다.

은행 방문 신청

은행에 방문하기 전에, 은행 대표번호로 먼저 연락해서 상담을 받으세요.

필요한 서류를 준비한 뒤 은행에 방문하는 것이 좋습니다.

- 우리은행 1599-000

- KB 국민은행 1599-1771

- IBK 기업은행 1566-2566

- NH농협 1588-2100

- 신한은행 1599-8000

온라인 신청

- 대출조건 확인 – 기금 포털 또는 은행 상담을 통해 대출 기본 정보를 확인합니다.

- 대출 신청 – 주택도시보증공사 기금e든든, 한국주택금융공사 홈페이지 또는 은행을 방문하여 신청합니다.

- 자산 심사(HUG) – 자산 정보를 수집한 후 심사합니다.

- 자산 심사 결과 정보 송신(HUG) – 대출 신청 시 기입한 신청자 휴대폰 번호로 심사 결과를 SMS로 발송합니다.

- 서류 제출 및 추가 심사 진행(수탁 은행/한국주택금융공사) – 한국주택금융공사 또는 은행 영업점에 필요한 서류를 제출하고, 소득 심사와 담보물 심사를 진행합니다.

- 대출 승인 및 실행 – 대출 가능 여부와 대출 한도를 확인한 후 대출을 실행합니다.